國慶節前后鋼廠鐵礦石庫存運行分析

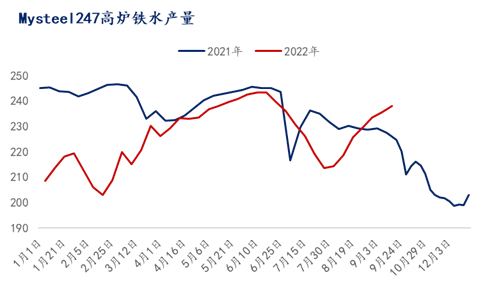

自七月中鋼廠盈利開始恢復以來,高爐鐵水產量逐漸回升,目前已經增至238.02萬噸/天;但最近根據我們的噸鋼利潤模型計算,螺紋即期毛利已經連續一個月在20-90元/噸間波動,利潤低位,加上鋼企盈利率增速的收緩,我們認為九月底之前高爐鐵水或保持在238-239萬噸間,鋼廠高爐持續復產動力支撐不夠,短期鐵水即將見頂。

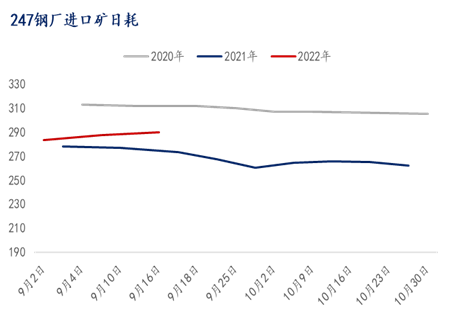

從上圖能夠看到,當前的日均鐵水產量遠高于去年同期值,鐵水產量的增加也意味著原料消耗的增加,但目前247鋼廠庫消比僅33.74,比去年同期低了4.12,且在進入九月份后,鋼廠庫消比一直保持下降趨勢。而在國慶節前這個關鍵時間點,鋼廠補庫動作備受關注,因此我們也根據目前所了解到的情況對鋼廠可能出現的補庫力度及節奏進行了評估。

一、高波動行情下 鋼廠長期維持低庫存策略

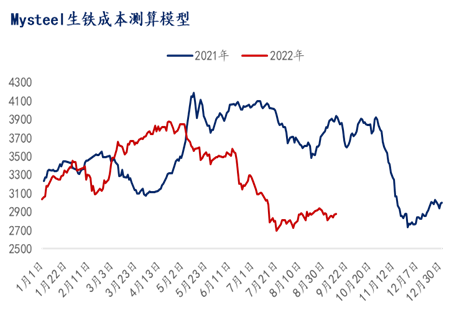

根據Mysteel統計數據顯示,截止9月16日調研,247鋼廠進口礦日均消耗量289.94萬噸,比去年同期高16.58萬噸。但同時我們也注意到,在今年鋼廠日耗不斷回升的過程中,鋼廠原料庫存卻一直在下降,同時間247鋼廠庫存僅9784萬噸,比去年同期低565萬噸。出現這一現象也主要是由于今年高波動的市場行情導致。2022年初以來,Mysteel62%澳粉遠期現貨價格指數最高點觸及160.85美元/干噸,最低點卻又跌到了94.65美元/噸,上下波動幅度達到了69.94%。高波動特征下,鋼廠控制生產成本、獲取高額利潤難度加大,Mysteel利潤模型測算,2022年1-9月份生鐵成本最低2693元/噸,最高3874.6元/噸,成本的難以把控,也迫使鋼廠開始通過降低庫存與采購量的方式轉移生產成本風險,尋求利潤點的平衡。

二、國慶節前鋼廠補庫開啟時間偏慢 補庫節奏較緩

正常進度中,在進入九月份后,鋼廠即會開始緩慢補庫,在九月中即節前第二周補庫加速。但對于今年而言,雖然從庫存數據上來看,在進入九月后247鋼廠進口礦庫存緩慢增加,但對比到達今年高點的鋼廠高爐鐵水產量與進口礦日耗,原料庫存增速過慢,這也導致247的庫消比在進入到九月份后還是下降趨勢。而且根據推算九月底之前高爐鐵水產量將繼續維持238-239萬噸的日均值,這也意味著在進口礦消耗占總礦耗比例76%的基礎上,接下來進口礦日耗將繼續維持290萬噸的高點,9784萬噸的進口礦總庫存并不足以支持多數鋼廠安全通過國慶假期。

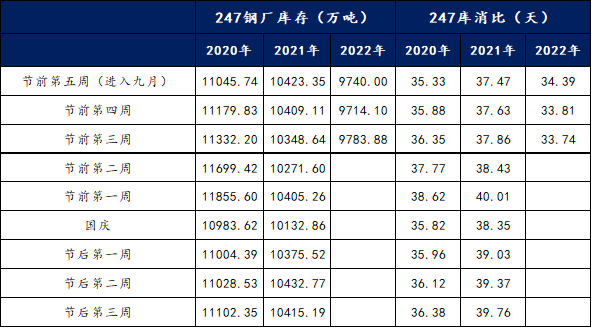

同時,我們也觀察了2020、2021兩年間的國慶長假期間的安全邊際庫存線:(1)2020年國慶前五周庫消比均值為36.79,2021年國慶前五周庫消比均值38.28,但考慮到2020年下半年生產是增量過程,而2021年因為粗鋼壓產,在當年7月份后鋼廠生產就已經開始階梯式下滑,且2022年國慶前鋼廠沒有減產壓力,因此在這里我們假定今年鋼廠國慶前要達到2020年同期的庫存可用天數——36.79;結合上述推算的鋼廠進口礦日耗290萬噸,那么也就是在未來兩周鋼廠還需補庫885萬噸,即247進口礦庫存線回升至1.06億噸,方才足以滿足國慶間的需求。

三、國慶后鋼廠或再次進入低庫存按需補節奏中

(1)十月面臨環保管控 月均鐵水環比九月或減量3.42%

對于十月的高爐鐵水產量,一方面是鋼廠低利潤的影響其檢修復產節奏,另一方面二十大前后的限產帶來的生產減量;針對于這兩方面的因素,我們也進行了簡單測算:(1)進入十月,國內環保管控增多,鋼廠高爐鐵水開始緩慢下降,但今年因為有二十大的環保管控加持,鐵水減量幅度可能超過同期。(2)在這里我們參考了十九大期間的環保管控時長及力度:2017年10月18日,中國共產黨第十九次全國代表大會在北京召開,10月16日京津冀地區鋼廠陸續收到環保管控限產通知并開始執行,執行期限涵蓋整個會議;對比2017年10月份鐵水產量走勢,10月中鐵水產量236萬噸,限產執行后當周鐵水產量降幅1.43%,執行后第二周鐵水產量降幅1.77%。(3)然而如果二十大限產結束,下游成材表需回升加速,鋼廠生產節奏也會相應加快,鐵水減量空間較小;而如果表需回升偏緩或與九月基本持穩,那么鋼廠生產節奏也會放緩,鐵水減幅加大。(4)我們假設取定下游表需持續恢復,鋼廠高爐鐵水在限產結束后出現上升過程,并參考結合十九大環保限產,偏樂觀預估下我們給到了10月鐵水均值232萬噸,月內鐵水先降后增。

(2)鋼廠繼續低庫存按需補 內礦需求轉移至外礦

九月以來,河北、山西接連發生兩起礦山安全事故,當地礦山采礦停頓整改,且因臨近二十大,河北地區炸藥停供,選廠原料供應受限,雖短期有原料庫存支撐,但限炸藥加上二十大,礦山停產延長至兩個月,作為國內精粉主產地之一,河北省精粉供應面臨挑戰。在精粉產出下降的過程中,部分鋼廠也會選擇將內礦需求轉移至外礦中。目前測算下來:山西代縣鑒于去年10月份到今年一直處于整改,本次事故后代縣的鐵精粉/原礦產量或將降到去年事故后的水平,預計日均產量減少1.4萬噸;再加上河北因為限炸藥影響礦山正常生產節奏,綜合預計10月份全國鐵精粉產量降至1700萬噸,日均環比減少18.49萬噸;而鋼廠消耗比中24%依賴于國產礦,樂觀估計下,如果10月月均鐵水232萬噸,折合國產礦消耗89.1萬噸/天,但考慮10月日均鐵精粉產量環比減少18.49萬噸/天,也就是國產礦消耗比下降4.98%,這部分需求量將直接轉移到進口礦中,計算整個消耗比例,10月份進口礦消耗比可能提升到80%附近。因此雖然10月份原料消耗總量下降,但因為需求的轉移,進口礦日均消耗環比九月增加3.48%,國內港口現貨市場活躍度將再次得到提升。

常規季節規律上,在經過國慶期間的消耗后,鋼廠往往在節后再次面臨一波補庫需求,但節后的補庫行為更多是按需補庫,放量幅度偏小,今年也不例外;且今年還面臨二十大的環保管控,我們對于十月高爐鐵水存有減量預期,因此節后鋼廠大概率會縮減補庫空間,繼續維持低庫存運行,甚至不排除庫消比降到節前的可能。但是因為有內外礦需求轉移的情況出現,我們認為十月進口礦市場仍將得到來自需求端的支撐。

以上就是關于“國慶節前后鋼廠鐵礦石庫存運行分析”的全部內容,歡迎轉發分享,謝謝