大宗工業原材料、能源及農產品價格周報 (4月24日-4月28日)

全國大宗商品綜合價格指數均值為1166.02,環比下降,降幅1.13%(前值-0.15%);同比下降,降幅8.65%(前值-7.99%)。

本周大宗商品價格漲跌互現:其中鋼材價格下跌;不銹鋼價格偏強運行;有色金屬價格普遍下跌;石化方面,國內成品油市場價格汽柴普漲;LNG價格本周期主產地價格先跌后漲,整體跌幅大于漲幅;建筑材料方面,本周水泥價格小幅下行,混凝土價格持續下行,螺紋鋼價格偏弱運行;農產品方面,本周農產品價格漲跌不一。

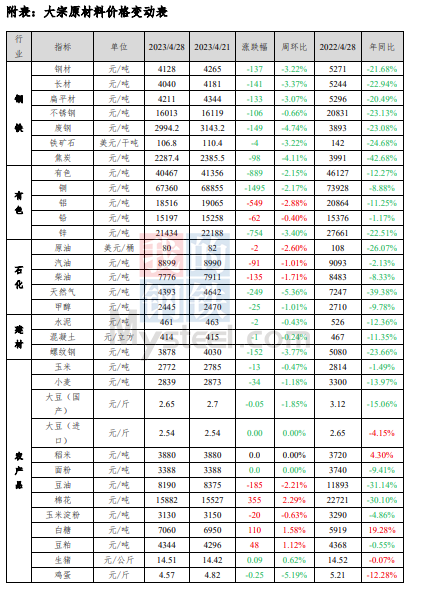

鋼材:Mysteel全國鋼材價格指數報4128元/噸,較上周下跌137元/噸,跌幅3.22%。其中,Mysteel長材價格指數報4040元/噸,較上周下跌3.37%;Mysteel扁平材價格指數報4211元/噸,較上周下跌3.07%。

本周鋼材價格先抑后揚,價格重心下移。1)鋼材需求偏弱,鋼廠減產明顯增多,原料價格大幅下行,焦炭四輪提降落地,負反饋形成,拖曳鋼價下跌;2)期貨價格大幅下跌后,市場有抄底心態,且隨著“五一”小長假的臨近,市場開始炒作終端備貨需求,鋼價小幅反彈。

下周鋼價走勢判斷:需求無亮點,鋼廠減產將導致原料價格繼續下跌,鋼價仍有下行空間。1)需求端,房地產仍是鋼材需求的拖累項,1-3月房地產竣工雖明顯改善,但投資和新開工面積降幅進一步擴大,分別為-5.8%和-19.2%。反映企業投資信心不足,這將在中長期內制約鋼材需求。2)成本端,本周鋼廠減產明顯增多,西北、湖北、安徽多地鋼廠減產力度增大,鐵水下行壓力下,預計雙焦和鐵礦石價格繼續下行。由于雙焦供應趨于寬松,下跌速度或快于鐵礦石。

綜合來看,短期鋼材經過長時間下跌后隨著減產預期發酵有企穩現象,但目前鋼廠減產速度仍較慢,主要產鋼省份河北減產不明顯,鋼材供需矛盾仍較大,預計鋼廠減產引發成本繼續下行,而鋼材需求無亮點,節后鋼價或繼續偏弱運行。

不銹鋼:周內不銹鋼現貨價格在期貨盤面的帶動下偏強運行,雖然臨近五一假期,但是整體的備貨意愿仍未有明顯的提升,加工訂單也多在完成前期的訂單,本周的詢單以及成交氛圍較為一般。但是在月末期間,假期前夕,市場對假期后行情亦保持樂觀心態,低價搶跑現象也未有出現,加上社會庫存相對前期明顯下降,貿易商價格也多在高位堅挺。

庫存方面,據Mysteel調研,周內鋼廠到貨依舊偏少,而在五一假期前多在完成前期的加工訂單,整體的資源消化逐步加快,加上月末期間多讓利優惠促成交,社會庫存依舊呈現下降的現象。

供應方面,鋼廠主動控制資源到場,且分貨有限,社會庫存持續下降,部分規格已出現短缺的情況,預計五一假期后整體到貨還是處于偏低的水平;需求方面,下游對于假期前的備貨還是比較少,假期后市場的氛圍會相對活躍,推動價格的上漲,也會刺激下游的潛在消費需求以及部分觀望訂單,仍有部分的成交支撐;故從供需方面來看,預計五一假期后不銹鋼行情呈現偏強運行。

原料方面:本周鎳價震蕩偏弱運行,LME交割日結束擠倉風險消減,市場情緒降溫,但LME多頭集中度仍高。美國銀行危機重返市場,目前市場對5月加息25基點后暫停加息基本形成共識。截止周五,滬鎳主力2306合約收盤于182320元/噸,較上周下跌1.56%。

基本面方面,目前下游不銹鋼對原料維持壓價心態,但貿易商前期拿貨成本較高,低價讓利出貨心態有限,鎳鐵市場供需雙方相互博弈,難有大單成交,周內少量成交在1090元/鎳(到廠含稅)。印尼鎳鐵利潤空間遭受擠壓,四月印尼鎳鐵回流有所減少。受高鎳鐵議價重心下移影響,當前市場博弈心態較重,實單成交落地較少。目前國內鐵廠即期利潤仍處虧損邊緣,考慮到后期鎳礦供應預期增加,故對于中高鎳礦采購多以穩價為主。新能源方面,硫酸鎳需求持續弱勢,部分企業將在五月選擇停產。硫酸鎳與鎳板價差明顯拉大,部分鎳板生產企業采購硫酸鎳進行生產,將對鎳中間品價格堅挺帶來些許支撐。

目前,純鎳進口窗口仍處關閉狀態,周內俄鎳資源有一定量到貨,節后俄鎳長協亦將陸續到貨。但目前鎳庫存處于歷史低位,加之LME多頭集聚,鎳價節后預計震蕩偏強運行,運行區間180000-195000元/噸,需關注資金面的影響及五一期間美聯儲議息會議運行區間。

本周鉻系市場平穩運行為主。原料端鉻礦呈平穩偏強態勢,部分現貨價格本周小幅上調0.5-1元/噸,期貨相關礦山及貿易商仍持挺價心態。目前南非發運繼續受阻,到港資源有限,鉻礦價格預期短期內難以下跌,但臨近月末以及五一假期,部分工廠備庫意愿提升,對上游鉻礦采購意愿有所增加,鉻鐵生產成本維持上漲態勢。下游不銹鋼消費5月預計繼續呈緩慢恢復態勢,疊加部分鋼廠存增產計劃,不銹鋼行情回暖下對原料鉻鐵需求預期有所提升。周內青山出臺5月高碳鉻鐵長協采購價8795元/50基噸,環比持平,鋼招價格止跌態勢或帶動市場信心。后期南方平水期來臨,部分前期停工企業計劃復產,但利潤持續虧損下目前生產積極性較為一般,北方個別大型企業受電力檢修影響存減產情況,供應端呈小幅下降趨勢,或可進一步修復基本面偏弱格局。后市仍需關注下游需求恢復情況,預計近期鉻系市場企穩偏強運行。

有色金屬:本周有色金屬價格普遍下跌。本周銅價走弱,宏觀方面利空,而且當前消費需求稍有不足,下游訂單狀況相對一般,甚至較3月有所下滑。宏觀邏輯仍是鋁價的主要運行邏輯,而基本面情況與春節后類似,需求成本表現一般,宏觀偏空、工業品表現偏弱但供應趨緊預期仍未兌現,宏觀與基本面共振帶動鋁價跌幅擴大。本周鉛價沖高回落,主因是交割日后下游大量提倉單導致盤面走強,然而基本面上再生鉛產量有所恢復,但下游電池消費依然較差。本周鋅價走弱,宏觀方面依舊承壓,5月大概率繼續加息,基本面上冶煉端供應充足,而下游消費偏弱。本周Mymetal全國有色價格指數為40467元/噸,環比下跌889元/噸,Mymetal銅、鋁、鉛和鋅價格指數分別下跌2.17%、2.88%、0.4%和3.4%。

美國2023一季度實際GDP初值年化季環比1.1%,低于前值的2.6%及市場預期的1.9%,主要是私人部門的拉動,而受到投資支出的拖累。考慮到較高粘性的通脹,通脹目標和經濟衰退之間存在矛盾,美聯儲采取相對折中的辦法,即5月最后加息一次,而后半年左右保持高利率。美國4月消費者信心指數降至101.3,為近9個月以來的最低值。這反映出當前公眾對未來經濟的擔憂加劇,也受到銀行業危機的影響,這也將影響到我國海外需求和進出口。

1-3月份,全國規模以上工業企業實現利潤總額15167.4億元,同比下降21.4%。主要原因是利潤率和營收的下降,也存在高基數效應。單看3月,企業營收小幅回升、盈利降幅收窄,雖然數據有所改善,但表現得依然偏弱,反映出當前實體經濟并不強。

石油化工:本周,國內成品油市場價格汽柴普跌。周內,國際油價趨弱運行,發改委成品油限價下調預期不斷加深,均對市場存在一定偏空壓制,汽柴行情承壓運行。隆眾資訊數據顯示,本周汽油價格8899元/噸,環比下跌1.01%;柴油價格7776元/噸,環比下跌1.71%。下周來看,成品油限價下調落實后,柴油市場受降雨、休漁季影響,價格仍有下行傾向;但汽油節后需求支撐相對穩固,且部分地區汽油現貨資源偏少,短線價格行情或延續趨堅走勢,預計下周汽柴價格或持汽漲柴跌走勢。

LNG:本周期主產地價格先跌后漲,整體跌幅大于漲幅。由于上周價格上漲過快,下游對高價存一定抵觸情緒,加上主產區雨雪天氣影響需求,出廠價格快速回落;價格回落后工廠出貨順暢,加上下游五一節前備貨需求旺盛,出廠價格再度上漲。截至4月28日,LNG主產地價格報4393元/噸,較上期下調5.36%。預計下周主產地價格先跌后漲,主消費地價格先漲后跌。下周處于五一小長假期間,由于高速限行,工廠調價操作意義較小,預計假期前期主產區工廠出貨價格穩定為主,假期后期降價吸引下游用戶裝車排庫;相反主消費地前期就近采購,資源有限,價格有上漲可能,周后期隨著高速恢復通行,低價資源涌入,價格下跌。

甲醇:本周(20230422-0428)國內甲醇裝置開工率為75.93%。本周有新增檢修裝置,如神華巴彥淖爾;本周暫無新增減產裝置;同時本周有前期檢修及減產裝置恢復,如內蒙古世林、廣西華誼、中海化學、榆林兗礦。本周整體恢復量多于損失量,故本周產能利用率大幅上漲,較去年同期下跌。

建筑材料:水泥價格由于市場需求下滑而小幅下行,本周水泥價格指數為461元/噸,較上周五下跌2元/噸,環比下跌0.43%。下周市場需求難有改善,水泥價格持續弱勢運行。

混凝土價格因原材料價格下跌而持續下跌。本周混凝土價格指數為414元/方,較上周五下跌1元/方,環比下跌0.24%。下周市場供過于求,混凝土價格持續下行趨勢。

螺紋鋼:螺紋鋼本周價格偏弱運行:1)需求端,本周受五一節前補庫影響,表消較上周小幅上升8.6萬噸,周環比1.9%;供應端,建筑鋼材生產利潤未出現明顯好轉跡象,旺季需求被證偽,鋼廠減產意愿增強,本周供應繼續下滑11.1萬噸,周環比2.7%,其中短流程螺紋產量降速較快,周環比下滑4.3萬噸,約12.1%。2)成本端,原料下滑趨勢不改,對建筑鋼材價格形成拖拽。整體看,節前補庫對價格提振作用不大,旺季需求不足和成本的快速下移是價格下行的主要原因。

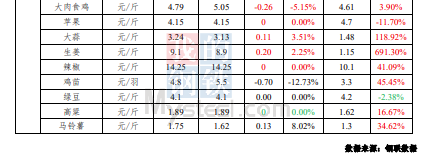

農產品方面:本周農產品價格漲跌不一:云南新薯及北方庫存馬鈴薯交易即將結束,客商陸續轉至山東采購,致山東滕州大棚三膜新薯雨后價格反彈;大蒜、棉花、生姜等農產品價格小幅上漲;本周白羽肉雞養殖端補欄情緒欠佳,且市場出苗量高,價格支撐力度不足,導致雞苗價格斷崖式下滑;雞蛋、白羽肉雞、豆油等農產品價格小幅下滑。

馬鈴薯:本周山東滕州大棚三膜新薯雨后價格反彈,截至4月28日,“荷蘭”及“V”系列凈地收購均價參考1.75元/斤,較上周五均價1.62元/斤累計上漲0.13元/斤,漲幅參考8.02%;較去年同期均價上漲0.45元/斤,漲幅參考34.62%。本周初山東連日降雨,周中雨后地濕,加之云南新薯及北方庫存薯交易即將結束,客商陸續轉至山東采購,多種因素促使新薯價格穩中顯硬,五一小長假將至市場需求雖有減少預期,但鑒于當前馬鈴薯市場新老貨源供應量同比顯少支撐,預計短線產地價格或穩為主,跌幅亦或有限。

大蒜:本周大蒜市場價格同環比均上漲。截至4月28日,山東金鄉雜交紅蒜一般混級主流報價在3.24元/斤,環比漲幅為3.51%;去年同期價格為1.48元/斤,同比漲幅為118.92%。受近日大蒜資金心態及人氣影響,大蒜市場價格持續處于高位水平震蕩盤整。供應端貨源整體充足,但市場對于大蒜“雙減”預期較大,加之河南產區早熟蒜出土后顯示減產,提振市場價格繼續拉升。高價位下走貨量有所下降、下游跟漲遲緩。Mysteel農產品預計下周主產區大蒜出庫價格或將高位震蕩走勢運行。

雞苗:本周白羽雞苗價格小幅反彈后斷崖式下滑。截至4月28日,山東大廠報價4.80元/羽,環比跌幅12.73%,同比漲幅45.45%。周前期,雞苗價格觸底反彈,但反彈空間有限;周后期,受毛雞價格連續下滑,市場出苗量高位的影響,雞苗價格支撐力度不足,養殖盈利欠佳,養殖端看空后市,補欄情緒欠佳,多數企業存在退計劃、漏排、議價現象,雞苗價格斷崖式走低。預計下周雞苗成交價格或跌至低位后呈小幅反彈趨勢。

雞蛋:本周雞蛋價格下跌為主,截4月28日,全國主產區均價4.57元/斤,較上周均價下跌0.25元/斤,環比跌幅5.19%,同比跌幅12.28%。周初市場交投一般,疊加局部雨水天氣增多,雞蛋存儲條件受限,貿易商維持快進快出節奏,蛋價承壓下跌。價格低位后部分市場交投稍有升溫。但臨近五一假期,學校企業等機構將陸續放假,經銷商考慮到后市風險加大,多持觀望態勢、按需采購為主。五一過后終端利好減弱,預計下周雞蛋市場或出現小幅回落,調整幅度在0.10-0.20元/斤,主產區均價在4.50-4.60元/斤。

以上就是關于“大宗工業原材料、能源及農產品價格周報 (4月24日-4月28日)”的全部內容,歡迎轉發分享,謝謝