月報:10月工業線材價格或區間震蕩后小幅上漲

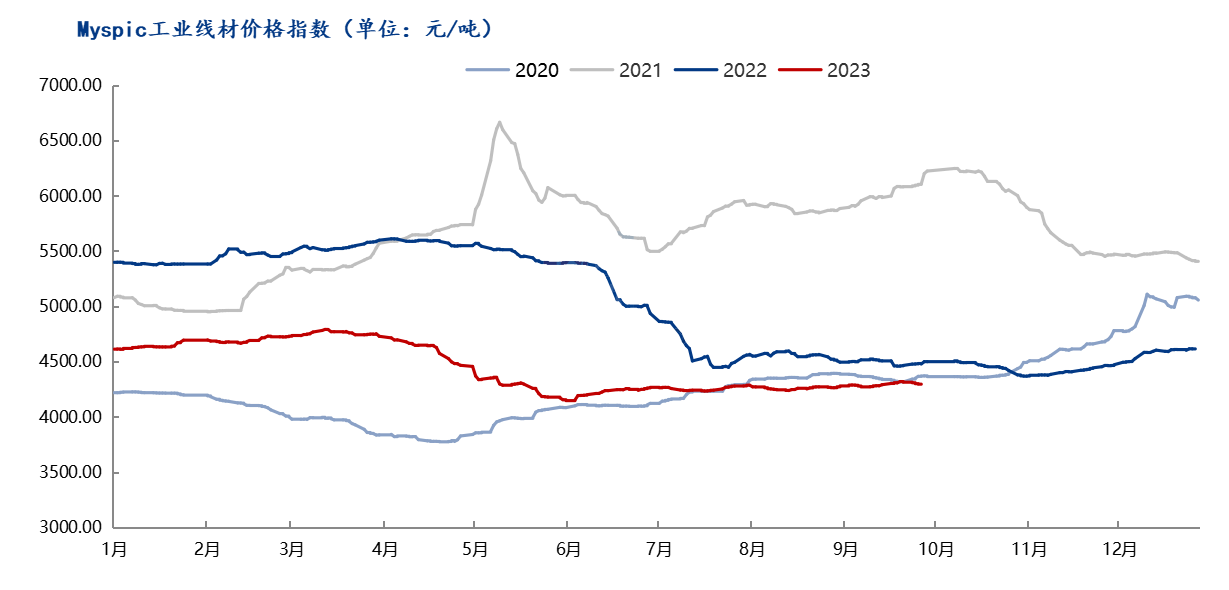

回顧市場,9月工業線材整體價格先漲后跌。月底工業線材絕對價格指數4301.25元/噸,月均價環比小幅上移。年同比下跌180.41元/噸,降幅4.19%。9月表面上市場進入傳統“金九月”消費旺季,但實際的需求表現不及預期,價格持續上漲動力不足,且國慶長假之前并無集中備貨現象,9月底市場價格稍有回落。進入10月份,供需矛盾會否進一步緩解,市場行情又將如何演繹?筆者綜合幾方面因素進行簡單探討。

一、9月工業線材市場價格先漲后跌

圖1:2020—2023年Myspic工業線材價格指數走勢圖

數據來源:鋼聯數據

分品種來看:全國冷鐓鋼均價4162元/噸,拉絲材均價3892元/噸、硬線均價4063元/噸、分別較上月末漲55元/噸、降34元/噸和漲25元/噸,鋼絞線主流市場價格較月初下調20元/噸。從價差來看,冷鐓—硬線價差123元/噸,硬線—拉絲價差203元/噸,冷鐓—拉絲價差326元/噸,品種間價差基本恢復正常。工業線材—盤螺價差125元/噸;華東-華北工業線材價差-10元/噸,華南-華北價差-20元/噸,九月份上旬價格多有上漲,而華南地區漲幅有限,尤其節前集中到貨,因此價差方面有明顯縮小,南北價差倒掛。

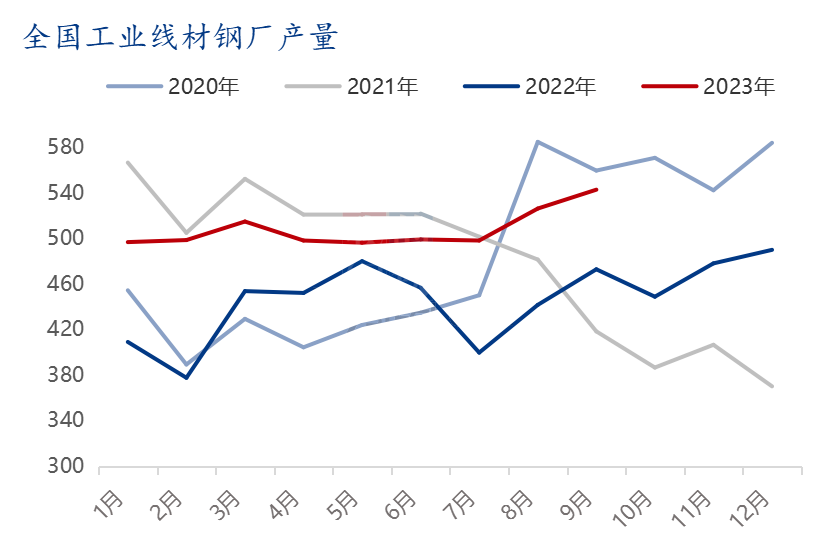

二、9月供給繼續維持高位

圖2:2020年-2023年9月份工業線材產量情況

數據來源:鋼聯數據

Mysteel抽樣的工業線材生產企業9月份總產量543萬噸,較上月產量增加16.6萬噸,增幅3.15%;產能利用率為69.08%;9月份樣本鋼廠實際出口量為12.5萬噸,10月計劃出口量為15.8萬噸;10月樣本鋼廠計劃生產量541.35萬噸,較9月實際產量將小幅減少。9月市場整體表現尚可,供需矛盾并不突出,但利潤不佳。10月份計劃檢修減產地區主要以山西、東北區域為主,多為利潤不佳停產檢修。隨著汽車、房地產等數據陸續發布,下游用鋼需求有較強預期,而供應方面,10月鋼廠計劃產量少見地開始減量生產,且短期原料支撐明顯,價格下降空間有限。

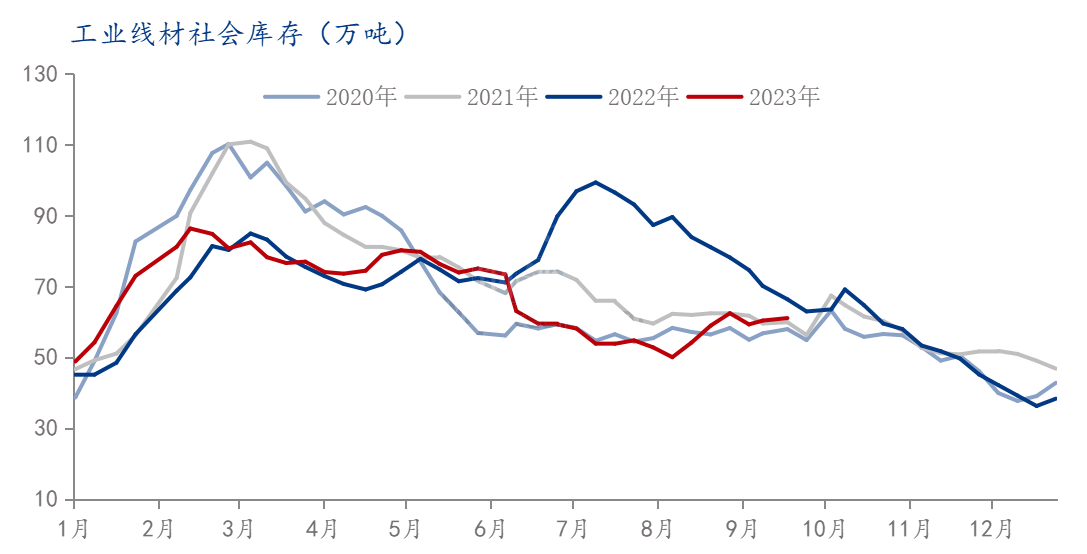

三、庫存小幅增加

圖3:2020年-2023年8月底庫存走勢圖

數據來源:鋼聯數據

9月份中上旬呈現被動降庫拉漲出貨的行情,時至下旬轉為主動降庫降價出貨,故而9月工業線材社庫先減后增,本周目前工業線材品種社會庫存總量為61.05萬噸,環比增加0.69萬噸,增幅1.15%,年同比下降8%。具體來看,下半旬工業線材社會庫存小幅累庫,一方面由于9月鋼廠產量略有增加,另一方面是因為與往年相比,下游補庫意愿不強。節假日來臨,月底市場交易氛圍減弱,下游多持觀望態度。處于對雙節小長假之后累庫預期,價格恐難上漲,商家出于出貨考慮或將延續節前的相對低價從而達到出貨降庫的目的。

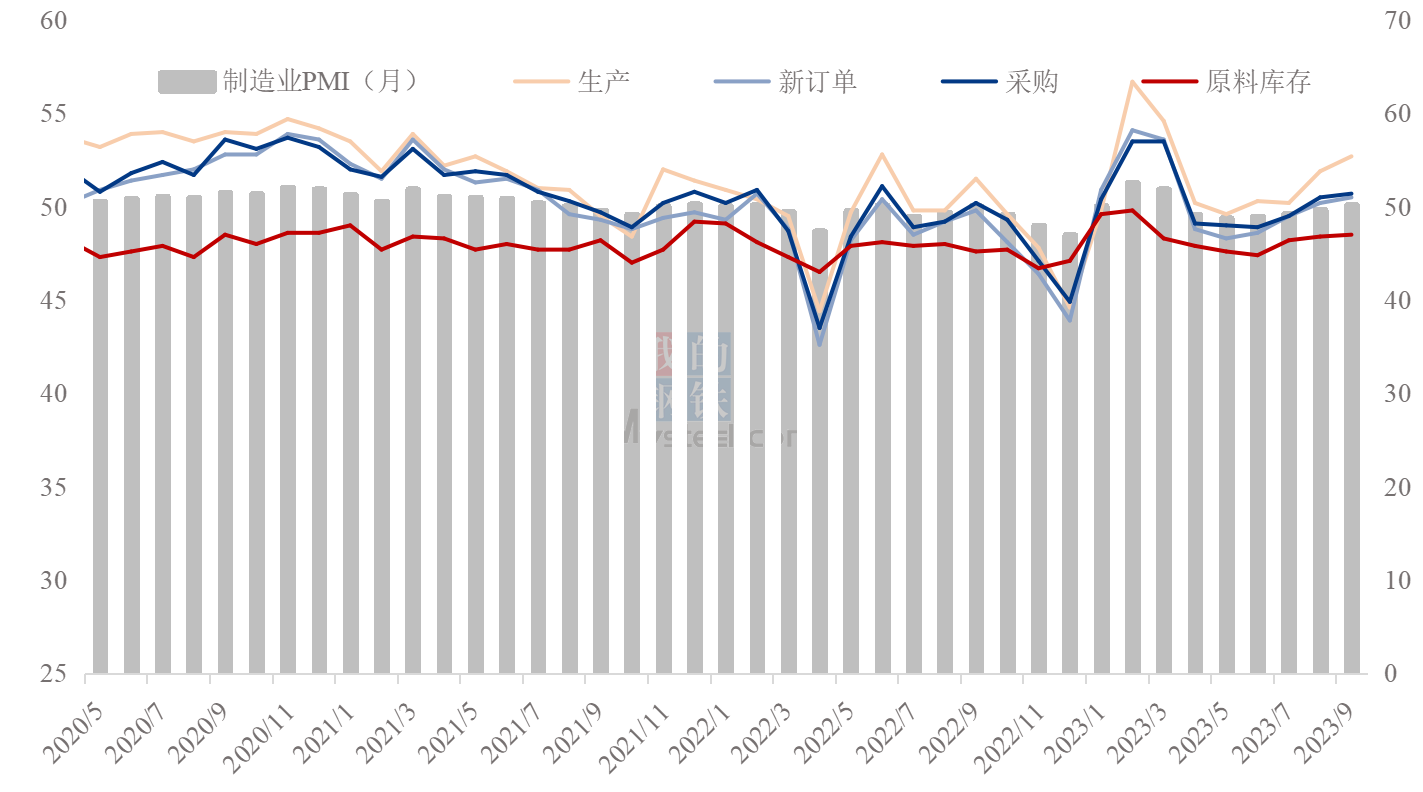

四、制造業采購經理指數企穩回升

圖4:2020—2023年9月PMI指數

數據來源:鋼聯數據

9月份,中國制造業采購經理指數(PMI)為50.2%,比上月上升0.5個百分點,連續四個月回升,時隔5個月重返擴張區間。從分類指數看,在構成制造業PMI的5個分類指數中,生產指數PMI為生產指數為52.7%,比上月上升0.8%;新訂單指數PMI為50.5%,比上月上升0.3%;原材料庫存指數PMI為48.5%,比上月上升0.21%;采購量指數PMI為50.7%,相比上月上升0.2%。生產指數及新訂單指數均升到近6個月以來的高點。具體來看,9月份宏觀利好政策持續釋放,央行下調存款準備金率、各地“認房不認貸”政策陸續落實、以及降低存量首套住房貸款利率等政策紛紛出臺,推動市場情緒明顯回暖,加之市場預期逐步回暖,現貨、期貨市場雙雙反彈走強。但隨著現實落地,“金九”表現差強人意,9月下旬國內鋼材市場轉入下跌趨勢。節后,需求處于修復階段,宏觀政策累積效應逐步釋放,工業制造業經營繼續好轉,有望帶動企業逐步補庫存,擴張投資和生產,10月國內制造業仍有望延續修復態勢。

步入10月份,從供給來看,10月鋼廠計劃產量少見地開始減量生產,在鋼廠利潤虧損的情況下,工業線材產量或將小幅減少,短期原料對價格支撐明顯 ;從需求端來看,節前下游備貨整體較低,節后需求或進一步放量;從庫存來看,10月份尤其是節后采購量將維持一定的增長,這對庫存壓力的緩解值得期待。綜合而言,宏觀預期仍然向好,產業基本面也逐步向好,價格低位有一定支撐,預計10月份工業線材價格或以區間震蕩后小幅上漲。

以上就是關于“月報:10月工業線材價格或區間震蕩后小幅上漲”的全部內容,歡迎轉發分享,謝謝