周報:弱宏觀、強補庫,多空博弈加劇(1.15-1.19)

引言

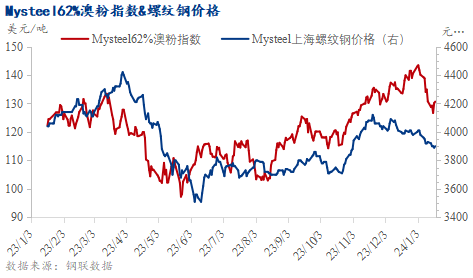

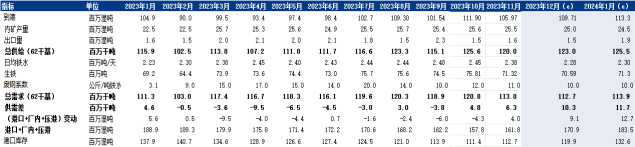

本周黑色系價格弱穩運行。Mysteel62%澳粉遠期價格指數130.65美元/干噸,周環比下跌0.1美元/干噸,跌幅為0.08%;青島港PB粉價格1011元/噸,周環比持平。

本周從基本面來看,鐵礦石基本面供需雙強。供應端方面,本期鐵礦石供應近端強于遠端。需求端方面,周內復產高爐座數共計7座,檢修高爐數量共計6座,日均鐵水產量小幅回升。綜合表現到庫存端,中國45港鐵礦石庫存延續前4期累庫趨勢。

價格走勢方面,本周鐵礦石價格多空博弈,整體呈現弱穩運行。周初,央行續做MLF,市場期待的降息降準落空,在宏觀情緒轉弱后,期貨市場上前期幾個主力多頭席位的持倉連續下降。另外,近期鋼廠利潤處于歷年同期最低水平,而鐵礦石價格處于高位震蕩,鋼廠整體冬儲積極性有所下降,市場對鋼廠節前補庫預期轉弱。據調研數據顯示,本周檢修高爐座數和復產高爐座數相當,鋼廠整體復產積極性一般,日均鐵水小幅增加1.12萬噸/日至211.91萬噸,鐵礦石價格小幅回調。周四公布的成材數據,雖然表需下降為主,但主要是季節性特征,鋼廠廠內庫存整體去化,矛盾不大,鐵礦石價格在成材數據表現不差的情況下出現小幅反彈。

1.價格:本周黑色系價格弱穩運行

本周黑色系價格弱穩運行,截止目前,鐵礦石62%澳粉指數130.65美元/干噸,周環比跌幅0.08%;上海螺紋鋼價格為3900元/噸,周環比跌幅0.76%。鐵礦石價格方面,鐵礦石期貨主力表現強于青島港PB粉強于62%澳粉指數強于新交所掉期主力。隨著宏觀情緒轉弱,鋼廠盈利狀況不佳,市場對1月份的高爐復產預期走弱,鐵礦石價格驅動力減弱。

進口利潤方面,鐵礦石港口現貨價格跌幅小于遠期現貨價格,但是美元兌人民幣匯率小幅上漲,進口利潤出現收窄走勢。以PB粉為例,PB粉進口利潤為27元/噸,周環比收窄4元/噸。基差方面,基于05合約PB粉期現價差54,周環比收縮9。鋼廠利潤方面,截止目前,河北螺紋鋼即期毛利-79元/噸。

2.基本面:鐵礦石基本面供需雙強 港口庫存累庫幅度收窄

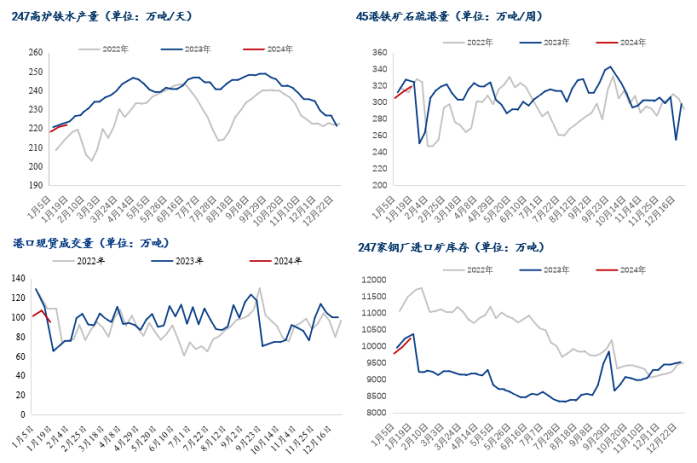

本周鐵礦石基本面點評:本周中國鐵礦石供需基本面表現為供需雙強的格局。從供應角度看,受突發事件的影響,澳洲發運明顯低于前三年同期水平,而巴西發運有所回升導致綜合發運量小幅上升,而在前期高發運的影響下,本周鐵礦石到港量延續高位;需求方面,據市場調研統計周內復產高爐數量與檢修數量相當,整體上鐵水復產量高于檢修量,因此本周鐵水產量表現出一定的增量。從市場行為方面來看,伴隨鐵水產量的持續回升,鋼廠在港口上拉貨的積極性也同步提升,雖然目前鐵礦石冬儲補庫仍在繼續,但根據調研情況得知部分鋼廠補庫接近尾聲,因此港口市場上成交量相較之前有所回落,此外鋼廠除了港口端采購現貨補庫外,部分鋼廠海漂貨量周內發貨,綜合導致本期鋼廠庫存延續累庫趨勢。綜合表現到港口庫存方面,本期港口卸貨效率維持高位,導致壓港船只數量有所回落,但由于需求端的回暖,港口出庫量增加,導致周內港口庫存雖然累庫但累庫幅度收窄。短期來看,伴隨需求端的持續回暖,鋼廠提貨節奏預計將會繼續提升,而到港量下期或將開始下滑疊加壓港同步下降,下期港口庫存或將表現為去庫趨勢。

2.1 鐵礦石供應::本期鐵礦石供應近端強于遠端

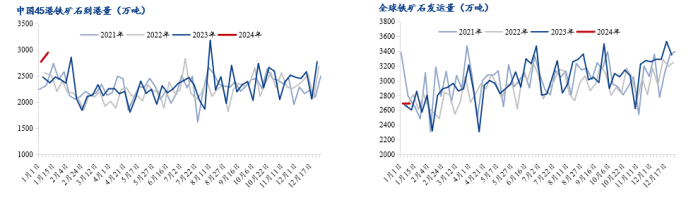

近期中國45港鐵礦石近端供應延續了前兩期的高位。根據Mysteel45港鐵礦石到港量數據顯示,本期值為2949.4萬噸,周環比增加178.2萬噸,增幅6.4%,較上月周均值高480.16萬噸。本期巴西、非主流到港量增加帶動45港到港量攀升至近四年單周次高水平,澳洲到港量則邊際減少;目前1月45港到港量周均值達2860萬噸,較12月周均值高391萬噸,較去年1月周均高419萬噸。根據模型測算,下期到港量預計在2400-2500萬噸。

近期全球鐵礦石發運量遠端供應持續低位。根據Mysteel全球鐵礦石發運量數據顯示,本期值為2693.6萬噸,周環比增加3.1萬噸,較12月周均值減少652萬噸,較去年1月周均值增加16萬噸。受突發事故影響,今年澳洲1月份發運量明顯低于前三年,隨著FMG發運逐步恢復,預計后期澳洲發運量有所回升;巴西發運量1月周均值環比減少290萬噸,較去年1月周均值高91萬噸,從后期看,巴西南部、東南部礦區1月下旬或將出現明顯降雨,預計后兩周單周發運量在500萬噸上下。近期澳洲港口泊位有新增檢修,結合季節性規律來看,預計下期全球鐵礦石發運量邊際下降。

2.2鐵礦石需求:鐵水產量止跌反彈 鋼廠總庫存延續累庫趨勢

本周鐵水產量延續增量,周內247家鋼廠鐵水日均產量為221.91萬噸/天,周環比增加1.12萬噸/天,同比減少1.83萬噸/天,據Mysteel周度高爐停復產統計顯示,周內復產高爐座數共計7座,檢修高爐數量共計6座,復產高爐主要為前期年檢高爐檢修結束,而新增檢修高爐大多屬于常規檢修,檢修時長多為半月以上。

伴隨需求端的回暖,鋼廠在港口端提貨積極性同步提升。雖然當下鋼廠對于鐵礦石冬儲補庫仍在進行,但據部分鋼廠表示補庫已經進入尾聲,因此周內港口成交量表現出一定的回落。除了正常港口端的補庫,部分鋼廠周內海漂資源有所發貨,綜合導致鋼廠庫存延續累庫趨勢。

2.3鐵礦石庫存:本期45港鐵礦石庫存累庫幅度收窄

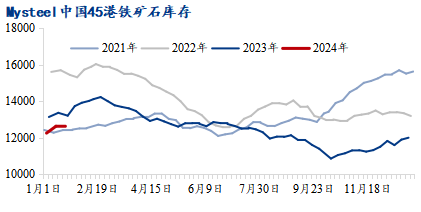

中國45港鐵礦石庫存延續前4期累庫趨勢,截止1月19日,45港鐵礦石庫存總量12641.9萬噸,環比累庫20.8萬噸,較年初累庫397萬噸,比去年同期庫存低559.8萬噸。本期港口庫存表現為累庫的主要因素仍是供應端鐵礦石到港持續高位;需求端日均疏港量同時持續回升,所以本期累庫幅度有所收窄。下周從卸貨端考慮,周期內到港開始下滑,港口壓港同步下降,整體卸貨入庫量預計減少;從需求端考慮,下周鋼企提貨力度易增難降,疏港繼續回升可能性較大。綜合預計,周期內港口疏港總量或將超過港口卸貨入庫量,下期中國45港鐵礦石庫存有下降風險。

月度平衡表: Mysteel鐵礦石分析團隊12月29日預計,1月份中國鐵礦石供需面或將出現供需雙強的局面,港口庫存延續累庫趨勢。

3.下周展望

展望下周,供應端,近期澳洲港口泊位有新增檢修,結合季節性規律來看,預計下期全球鐵礦石發運量邊際下降。需求端,下周日均鐵水產量預計延續上行趨勢。庫存端,到港量開始下滑,港口壓港同步下降,在節前鋼企持續提貨下,周期內港口疏港總量或將超過港口卸貨入庫量,下周港口庫存有下降風險。1月30日美聯儲召開議息會議,由于美國目前基本面數據較好,市場或將對美聯儲降息預期下降。綜上所述,鐵礦石價格或將維持震蕩偏弱運行。

免責聲明

本報告的信息來源于Mysteel,我司不保證包含內容的信息和建議不做任何的變更。我們已力求報告內容的客觀、公正,但文中的觀點、結論和建議僅供參考,報告中的任何信息均不構成操作依據,投資者據此作出的任何決策與本公司與作者無關。

以上就是關于“周報:弱宏觀、強補庫,多空博弈加劇(1.15-1.19)”的全部內容,歡迎轉發分享,謝謝